Przez kilka lat byłem posiadaczem polisy emerytalnej Bonus (w tzw. III filarze) wystawionej przez Commercial Union. Dopóki regularnie płaciłem swoje składki i nie próbowałem zarządzać polisą, wszystko wydawało się w porządku. Niestety, gdy przestałem być pasywny i zleciłem pozornie najprostszą operację, zmianę funduszu inwestycyjnego, natychmiast zaczęły się problemy. Co więcej, próba ich wyjaśnienia spotkała się z całkowitym lekceważeniem ze strony CU, mimo że ewidentnie kłopoty wyniknęły z ich błędów, nie moich. Walka prywatnej osoby z molochem, który jest zainteresowany klientami tylko dopóki dostaje od nich pieniądze, a ma ich w nosie kiedy miałby sam ponieść koszty swoich pomyłek, jest trudna. Postanowiłem więc opisać całą sprawę w nadziei, że zniechęcę innych do prowadzenia jakichkolwiek interesów z Commercial Union. Naprawdę gorąco odradzam, a jeżeli ktoś chce wiedzieć dlaczego, proszę przeczytać szczegółową relację poniżej.

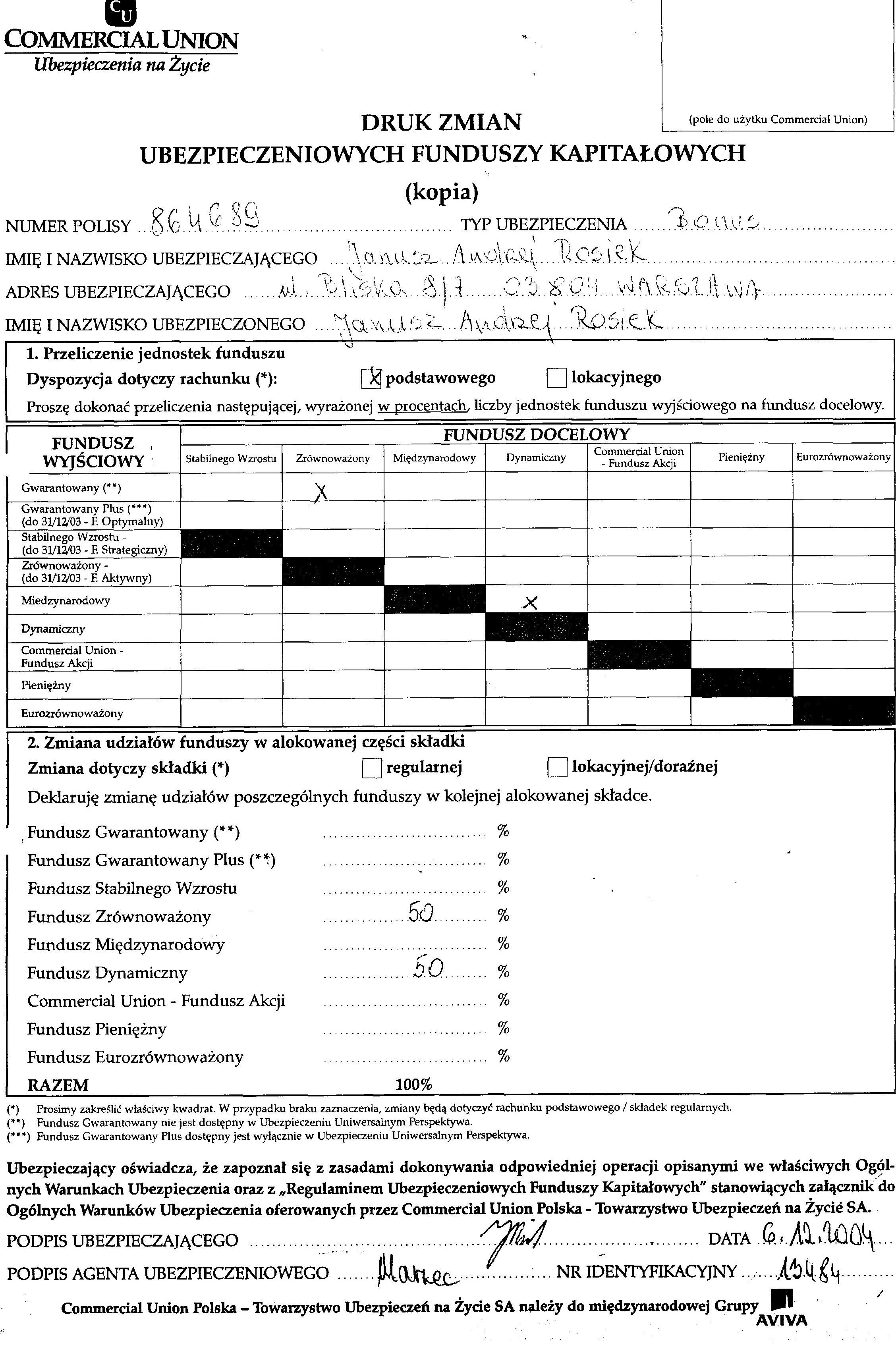

Jak pisałem powyżej, posiadałem polisę typu Bonus (nr 864689). Jest to polisa emerytalna, podzielona między fundusze inwestycyjne i wypłacana w chwili przejścia na emeryturę (w podstawowej wersji nie zawiera ubezpieczenia na wypadek nagłej śmierci czy choroby). Zawarłem umowę w 1997 z agentem reprezentującym CU, panią Dorotą Marzec (nr identyfikacyjny 13484). Zdecydowałem się wtedy podzielić składki które miałem wpłacać pół na pół między 2 fundusze prowadzone przez CU, Gwarantowany i Międzynarodowy. Radziły sobie początkowo nieźle, potem gorzej. Po dość długim okresie kiedy nie interesowałem się specjalnie losami mojej polisy postanowiłem zmienić alokację środków i przenieść je do innych funduszy, które oceniałem jako bardziej perspektywiczne.

Pozornie wszystko poszło gładko. Spotkałem się z p. Marzec

osobiście i wyjaśniłem swoją prośbę - chciałem żeby:

1) nowo napływające składki dzielone były w przyszłości pół na pół

między Zrównoważony i Dynamiczny.

2) środki z funduszu Gwarantowanego zostały przeniesione do

Zrównoważonego a z Międzynarodowego do Dynamicznego.

Niby prosta prośba - dostałem od p. Marzec firmowy formularz zmiany alokacji środków i w jej obecności i według jej wyjaśnień go wypełniłem. Skan wypełnionego i podpisanego formularza można obejrzeć tutaj. Z mojego punktu widzenia sprawa została załatwiona - kilka tygodni później dostałem z CU list z potwierdzeniem nowej alokacji napływających składek, o przeniesieniu już zgromadzonych środków nie było w nim mowy, ale uznałem że skoro nie ma w liście zastrzeżeń, zostało to dokonane automatycznie.

Od tej pory z przyjemnością podglądałem w sieci wzrost "moich" nowych funduszy - polska giełda rosła żwawo, moja polisa (teoretycznie) też. Niestety, tylko do maja 2006, kiedy postanowiłem sprawdzić stan polisy. Okazało się że punkt 2 mojego zlecenia powyżej, zmiana funduszy nie został zrealizowany! Co więcej, nikt mnie o tym nie raczył powiadomić!!

W końcu maja 2006 złożyłem do CU reklamację, z prośbą żeby naprawili pomyłkę i aby fundusze w mojej polisie zostały przeliczone wstecznie, z datą oryginalnego zlecenia - przy takim wzroście giełdy była to dla mnie różnica rzędu tysięcy złotych. Dostałem odpowiedż odmowną, podpisaną przez Panią Jolantę Musiał, Wicedyrektora Działu Obsługi Klientów. CU stwierdziło, że formularz zmiany funduszy nie był wypełniony właściwie - oprócz krzyżyków w odpowiednich rubrykach (co z wyglądu formularza byłoby raczej intuicyjne) należy też podać procentowo, jaka część pierwotnego fundusz ma zostać zamieniona na inny.

7 czerwca 2006 złożyłem ponowną reklamację (treść

tutaj), w której stwierdziłem, że:

1. Nie kwestionuję oczywiście sposobu wypełniania formularzy, jeżeli

trzeba podać procentowe zmiany, to trzeba, taka procedura.

2. Dla mojej reklamacji nie ma to jednak żadnego znaczenia! Poprosiłem

o zmianę funduszy autoryzowanego agenta CU, na osobistym spotkaniu z

nim. On powinien znać procedury, skoro postąpiłem wg. jego wskazówek i

on przy mnie podpisał formularz zmiany, odpowiedzialność za jego

realizację i ewentualne błędy leży po jego i firmy stronie, nie mojej.

To ja jestem klientem i firma i jej ludzie mają mi wytłumaczyć co i

jak, a nie ja mam ponosić kosekwencje ich niekompetencji!!!

3. Jeżeli już był jakiś problem, należało mnie przynajmniej o tym

powiadomić. Znów, CU twierdzi że list w tej sprawie został do

p. Marzec wysłany, ale do mnie nigdy do mnie nie dotarł. Czyli, patrz

wyżej - ponownie mam ponosić konsekwencje niedopatrzeń CU i jego

pracowników!

4. Skoro pomyłka jest po stronie CU, oczekuję załatwienia mojej

reklamacji!

Być może tym razem moje argumenty okazały się trafne, bo Commercial Union obrało inną taktykę - po prostu nie raczyło mi w ogóle odpowiedzieć na tę ponowną reklamację, tak jak bym ja i problem nie istniał. Oczywiście, duża firma i może sobie poczekać, dla niej to mniejszy niż dla pojedyńczego klienta. Nawet zainterweniowałem u p. Marzec pytając dlaczego sprawa się tak przeciąga, dostałem od niej 27 czerwca taki oto e-mail, cytuję:

Nic dodać nic ująć - od tego czasu minęły kolejne tygodnie, zero odzewu i pozostaje mi tylko bezsilna złość lub skierowanie sprawy do sądu i długotrwała batalia z ich prawnikami. Zapewne na to CU liczy - sprawa przyschnie, oni zachowają pieniądze, klient straci, kłopot niewielki. Nawet jeśli zlikwiduje moją polisę, postaram się tak szeroko jak jestem w stanie rozpowszechnić tę historię, w internecie i w prasie, dla ostrzeżenia przed praktykami Commercial Union ich starych i nowych klientów. Niech wezmą to przy podejmowaniu decyzji gdzie ulokować swoje pieniądze - jak widać CU chętnie je od nich weźmie, ale w przypadku jakichkolwiek problemów znacznie mniej chętnie je odda. Ja w każdym razie gorąco odradzam kontakty z nimi!

W razie pytań, kontakt do mnie to: Janusz Rosiek, janusz.rosiek@fuw.edu.pl, tel 0 501 372118. Moja strona główna to: http://www.fuw.edu.pl/~rosiek

{kind=link}